开云体育(中国)官方网站 通胀来了,货币计谋会变吗?

登录新浪财经APP 搜索【信披】稽察更多考评等第

关注咱们]article_adlist-->2026

固收彬法

作家:孙彬彬

要紧教唆

本微信号推送的内容仅面向财通证券客户中相宜《证券期货投资者适合性措置想法》轨则的专科投资者。本微信号设置受限于难以设置拜访权限,为幸免失当使用所载内容可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

近期好意思伊冲突显赫举高油价,自2025年夏日以来,阛阓延续关注加价问题,关注经济前程的进一步变化和货币计谋态度与步履。好意思伊冲突以来,跟着大家能源价钱上升,阛阓相应的眷注指不胜屈。

货币当局如何看待商品价钱飞腾?什么是央行眼中的通胀?货币计谋的态度是否会变化?

咱们觉得2010-2011年的好意思国劝诫有一定模仿真谛,商品尤其是能源价钱飞腾带动通胀走高,此时央行仍然可能督察致使加码宽松。因为耐久通胀预期褂讪况兼不存在工资通胀螺旋,而且财政等身分仍然对经济存在影响,国内刻下边临的宏不雅环境与彼时的好意思国有一定不异性,弱复苏布景下出现通胀抬升,参考好意思国劝诫、并聚合近期央行表态与步履,咱们觉得国内货币计谋简略率督察宽松。

答复中枢图表(点击可稽察大图,完好图表详见正文)

风险教唆:历史端正或然代表将来、宏不雅环境超预期、货币计谋超预期。

]article_adlist-->

]article_adlist-->

答复目次

最初追忆一段历史:2010-2011年的好意思国。

01

2010-2011年的好意思国劝诫

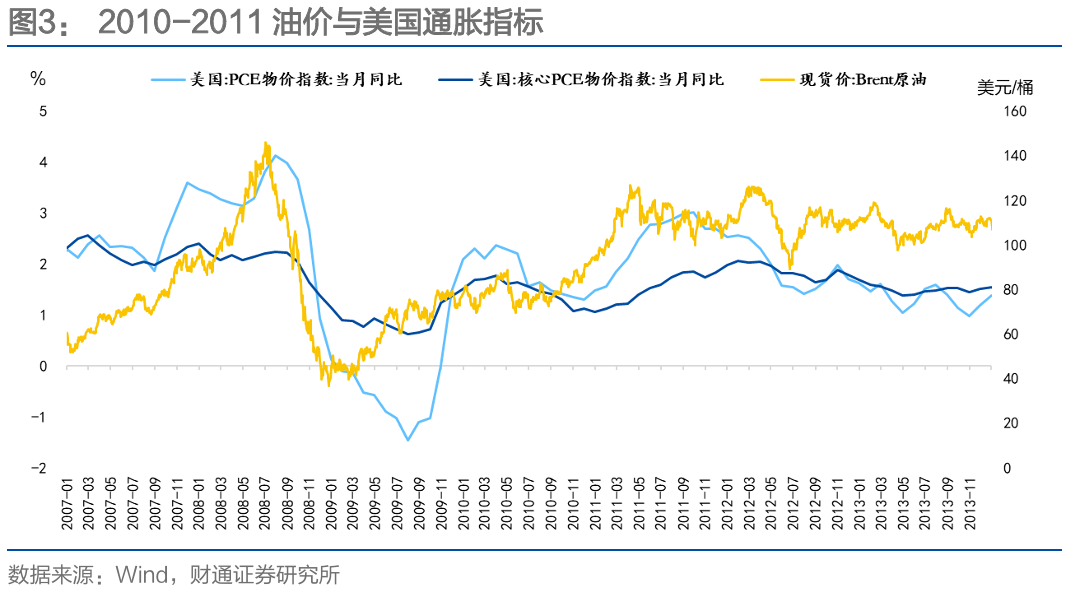

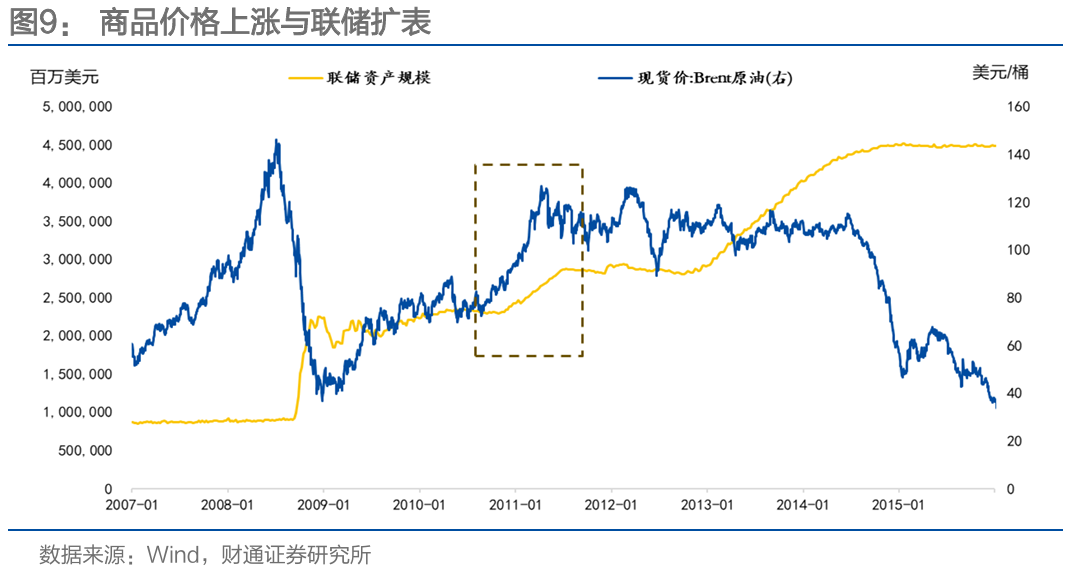

从2010年夏日启动,金属、农产品和能源等多样商品均出现不同幅度飞腾,2011年2月15日利比亚爆发抗议和骚乱。3月19日,好意思国、英国、法国等发达国度发起“奥德赛清早”步履,启动武装介入。到10月20日利比亚接触收场。这时代原油价钱大幅飞腾并保持高位。

2011年3月好意思国PCE卓越2%况兼随后进一步上升。面对商品价钱显赫飞腾和通胀读数升高,好意思联储不仅莫得调换货币计谋态度,2011年还连续推广QE2规划,延续扩大好意思联储金钱欠债表。其时阛阓主要的眷注在于,商品价钱延续飞腾、通胀盘算读数详情上升的布景下,联储是否应该督察宽松,以及1970年代重现的可能性。

在这个布景下,其时联储主席伯南克和副主席耶伦,接踵对阛阓关注的通胀与货币计谋态度进行阐释。

以下内容是咱们依据公开表述详细整理他们二东说念主的逻辑与不雅点,供阛阓参考:

最初是耶伦的主张:通胀是暂时性的,货币计谋态度不消改造

2011年4月,耶伦在纽约经济俱乐部发表了要紧评释,题目即是:Commodity Prices, the Economic Outlook, and Monetary Policy。简言之,即是回答一个问题:加价了,联储还要督察宽松吗?

第一,商品加价或者通胀的原因是什么?不来自于好意思国,与联储量化宽松货币计谋关系不大。

商品价钱飞腾(包括农产品、金属和能源等)是以中国为代表的新兴阛阓需求强盛增长、中国与俄罗斯等状态身分导致农产品减产以及围绕利比亚冲突的中东政局激荡重复产生。

第二,通胀是否会延续?是暂时性的。

阛阓需要着重通胀是暂时性的这个判断,并不虞味着耶伦觉得商品价钱或者通胀盘算(比如PCE)的读数会很快回落。

与之相悖,耶伦觉得商品价钱飞腾可能会导致将来一段时刻通胀盘算的上行。

联储模子瞻望:原油价钱每桶延续飞腾25好意思元会导致PCE价钱指数在冲击后的前两个季度以年化近4%的速率飞腾。在那之后,举座PCE会飞速降至约2.25%,然后慢慢回落至2%的耐久水平。

耶伦所说的通胀是暂时的主如若基于不发生工资物价螺旋以及不影响耐久通胀预期。

为什么莫得工资—物价螺旋?

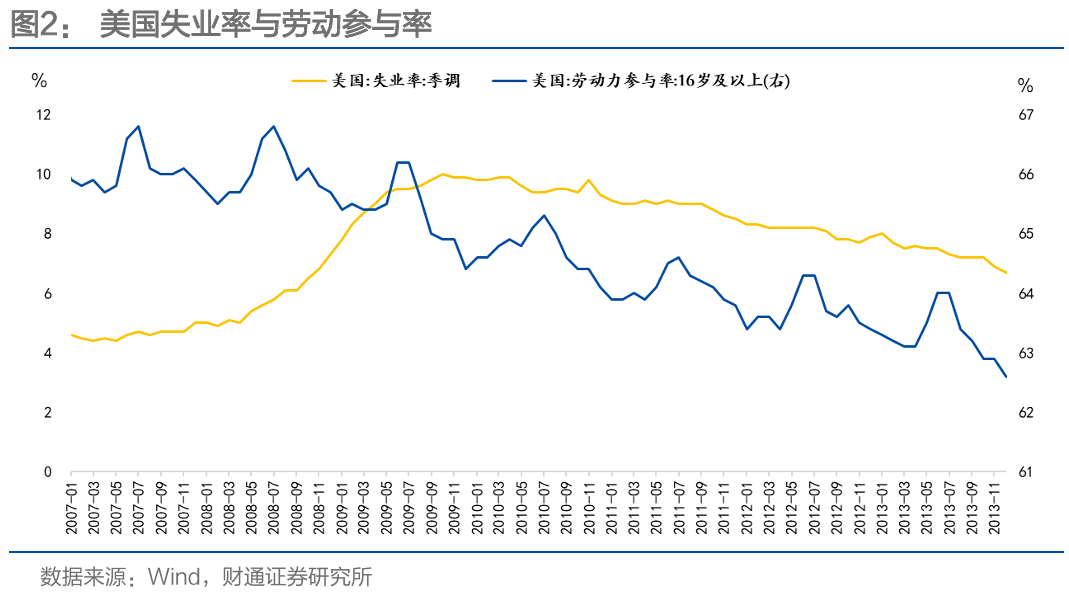

因为资源(产能)利用率偏低,安闲率偏高、劳动参与率延续偏低,劳能源资本连续受到箝制,是以上游很难延续向下传导。

同期,油价飞腾可能抵破费者产生破费箝制作用,推高企业资本,箝制企业支拨,更进一步是推迟企业有盘算步履,直到省略情味被摒除。

模子模拟透露,石油价钱每桶飞腾 25 好意思元,将在第一年使实验 GDP 水平下落约 0.5%。

耐久通胀预期如何权衡?

对于中期通胀前程的不雅察,耶伦觉得在盘算上不错筹商中枢通胀与截尾平均通胀(These measures include“core”inflation, which excludes changes in the prices of food and energy, and“trimmed mean”inflation, which exclude prices exhibiting the largest increases or decreases in any given month.)

关注中枢通胀与截尾平均通胀,可能会剔除近期走高的油价或者走低的住房价钱的扰动。但并不代表联储眼中的通胀不筹商能源和住房的影响。用中枢通胀与截尾平均通胀不错更好的准确把抓通胀变化,这是来自于昔时25年的劝诫。

天然通胀预期显赫上升,然而中枢PCE基本褂讪在2%以内,同期,一方面借助窥察数据(比如密歇根窥察数据),另一方面借生耐久TIPS的利率发达来不雅察。

耐久通胀预期褂讪和工资资本传导受阻,这是影响中期通胀趋势的要津。

论断:因为耐久通胀预期褂讪,不会出现工资通胀螺旋,即便巨额商品价钱受到更大且延续的冲击,货币计谋不需要作念出调换,连续督察旧年11月启动的第二轮国债购买,并督察宽松。

其次是伯南克的角度:财政顶风和修正的泰勒王法

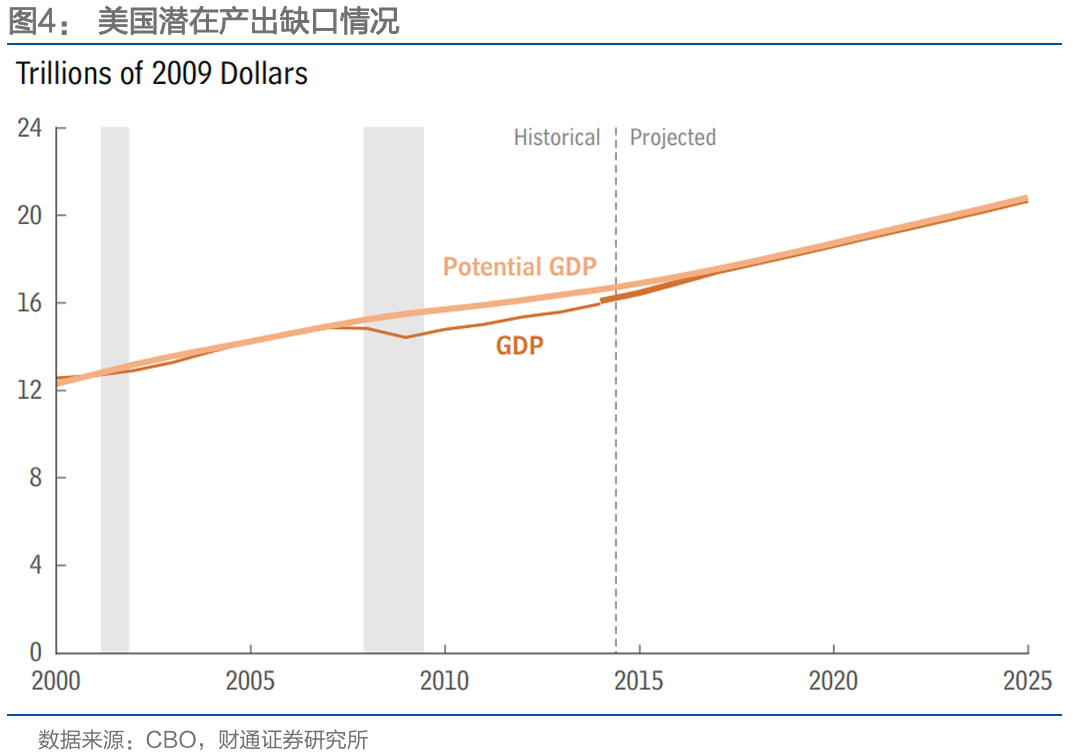

好意思国2000年后两次危急冲击下,经济潜在产出缺口的形态有所不同,科网泡沫落空下产出缺口负向扩大的空间和缺口回补的时刻都要显著小于次贷危急以后。比拟等闲的论断是,次贷危急对经济的糟蹋深度和广度超出以往。这亦然劳动参与率迟迟得不到有用规复的原因所在。

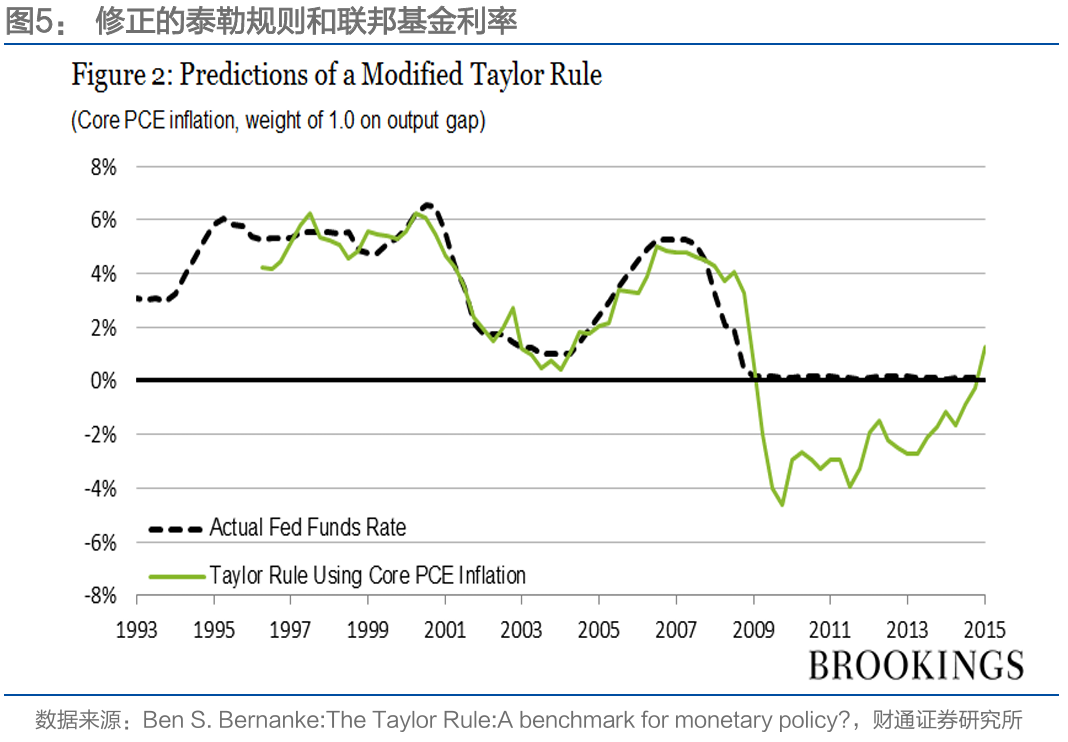

在负向产出缺口的拉动下,阵势利率的下滑是一种天然的末端。这亦然好意思联储在次贷危急后裁减联邦基金利率和推广QE的布景。下图是伯南克对于次贷危急以后货币计谋的证据注解。按照修正的泰勒王法合理评估通胀、产出缺口和计营利率水平。

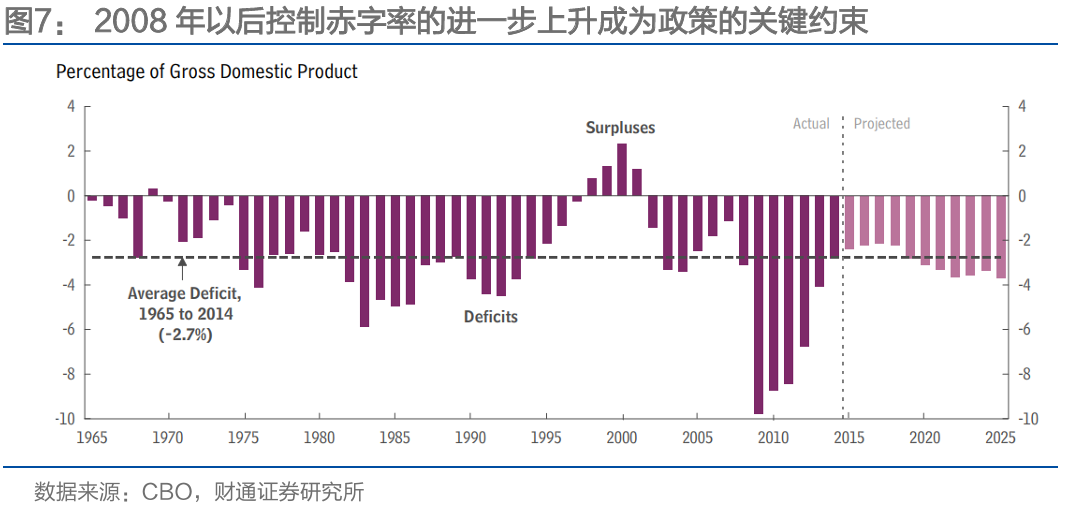

除此除外,还有财政峭壁和财政预算收敛问题。

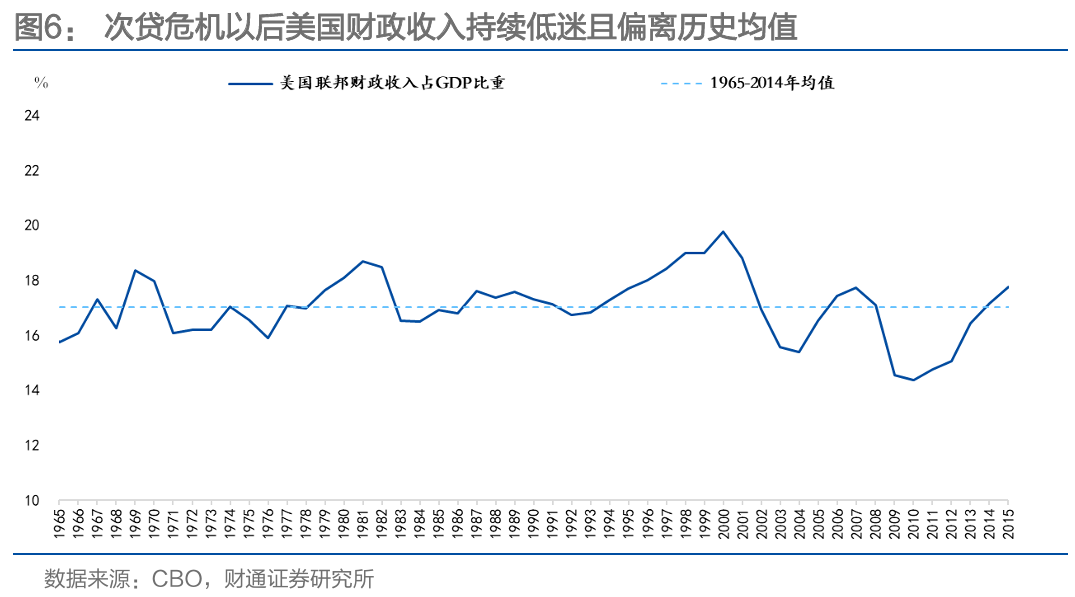

对于好意思国国会预算委员会和好意思联储而言,除却危急对于经济的糟蹋(房地产复苏稳重、金融环境被糟蹋),财政紧缩的影响艰涩小觑。

在2008年财政收入延续下滑和危急支援支拨推广的布景下,赤字率大幅冲破历史均值(2.7%),从而促发家政均衡机制。

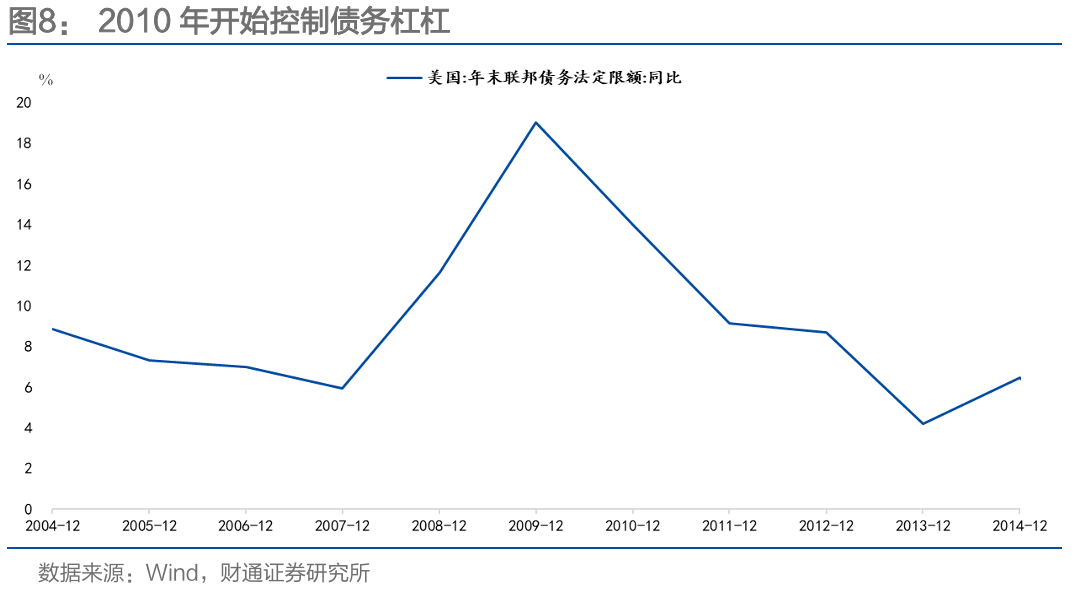

2010年启动,财政峭壁问题突显,联邦债务名额的同比增速显赫放松。

凭据好意思国国会预算委员会过后测算:

2013年,因为部分税收据款到期失效导致收入税加多和《2011预算收敛法案》影响下联邦政府缩减开支总共影响GDP梗概1.5%。

2010年之后的QE与此大相相干,伯南克在2011年3月2日的演讲中明确恢复了货币再度宽松的质疑:

危急后联邦财政收入大幅下滑,因为预算均衡约束,许多部门和场所政府削减财政规划和大领域裁人。伴跟着削减开支和加多税收,联邦和场所政府的财政问题就如同经济复苏说念路上的顶风(Ben S. Bernanke,Challenges for State and Local Governments,March 2, 2011)。

如果阛阓感酷爱,不妨将2010年以来好意思联储的相干文件再计算一下,财政约束对经济复苏的影响,是QE计谋结合长期的一个逻辑前提。

是以,货币督察宽松的要紧前提是财政问题而不是短期通胀问题。

02

怎样看咱们的货币计谋态度?

参照上述框架,咱们觉得央行不会因为后续商品价钱的飞腾而改造基本态度。

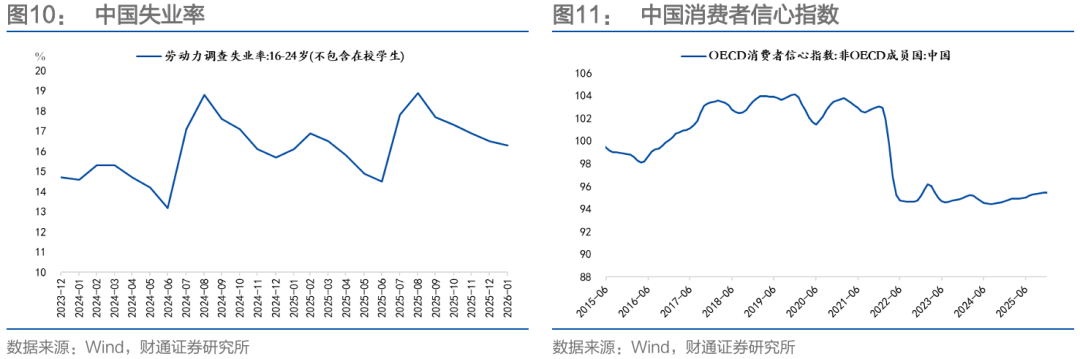

最初,咱们不存在工资通胀螺旋,开云体育(中国)官方网站社会耐久通胀预期也较为褂讪。

国度统计局公布的最新的16到24岁劳能源的城镇窥察安闲率,筹商到季节性身分,总体如故在昔时五年中的高位。央行所窥察的破费者信心指数一直在低位。

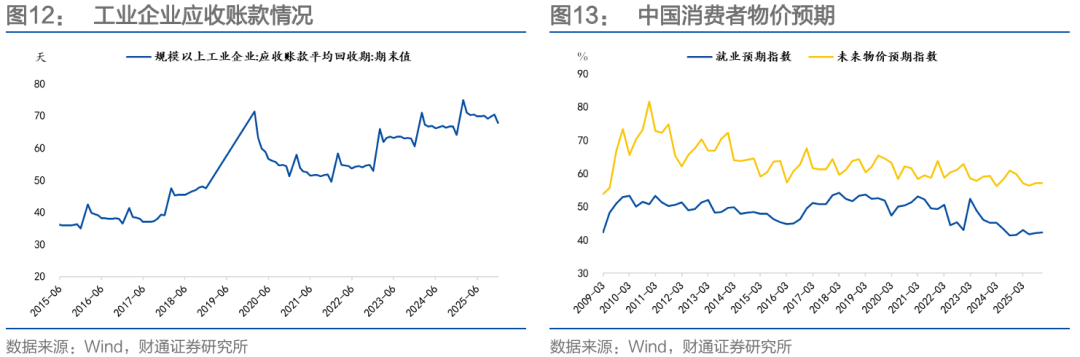

领域以上工业企业应收账款的平均回收期基本上在昔时十年的最高水平,将来的劳动预期和物价预期最新的数据也在昔时五年的最低水平。

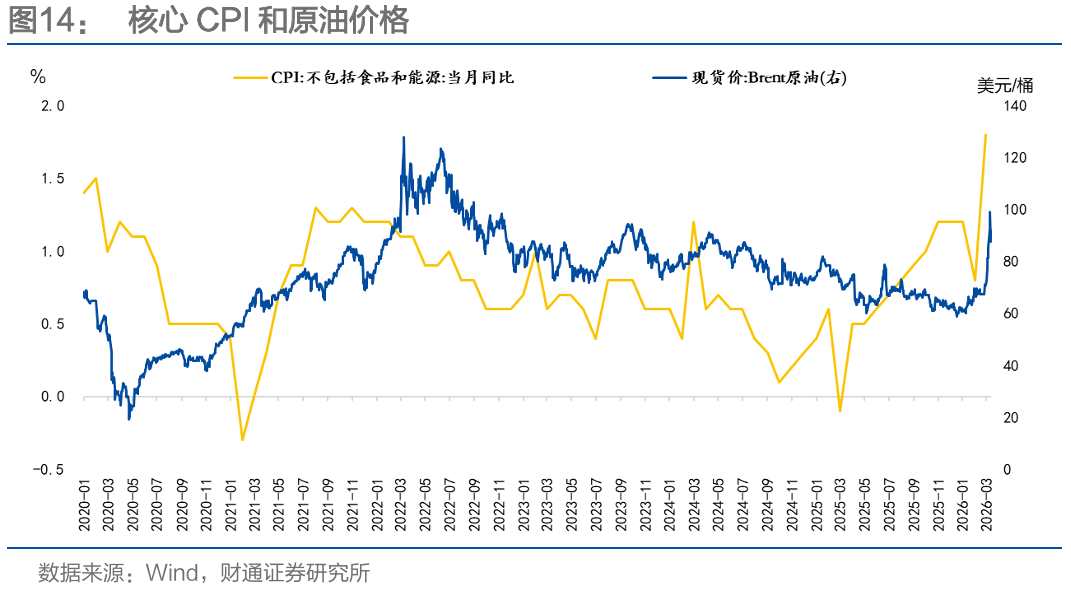

其次,中枢CPI相对褂讪,(特别是如果咱们进一步筹商剔除黄金的影响)。

第三,咱们需要化解场所政府隐性债务问题,尤其是2025年下半年启动财政预算支拨的同比增速再度延续回落。

是以央行很难因为商品价钱的片面飞腾而改造宽松的货币计谋态度。

更何况,2019年和2021年的历史都还是有过CPI或者PPI的显赫上行,但央行基于总体宏不雅筹商,仍然不错降息和降准,也即是实施宽松的货币计谋态度。

更进一步,咱们平直参考央行的最新表述。

潘功胜行长在3月6日志者会上提到:

“防守外部冲击对我国的外溢影响。刻下,外部环境更趋复杂严峻,地缘冲突和经贸冲突多发频发,主要发达经济体通胀走势和货币计谋调换仍有很强的省略情味,海外金融阛阓波动风险加重,可能通过外需、跨境资金流动、投资者预期等渠说念,对我国金融阛阓产生外溢影响。咱们将密切关注评估外部冲击的影响,欺诈宏不雅审慎和金融褂讪计谋用具,实时弱化或阻断风险传染。”

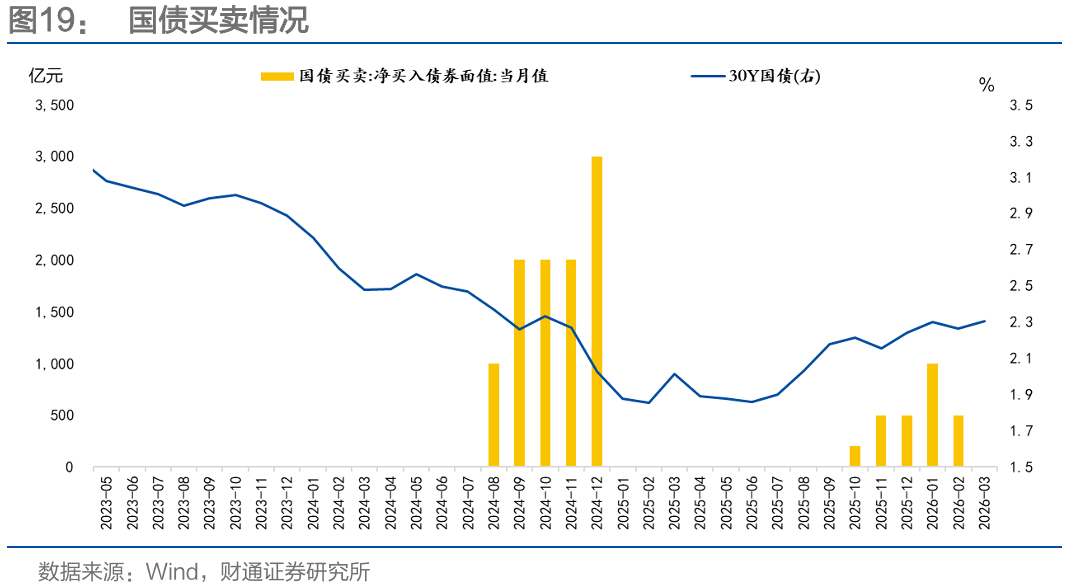

2月28日以来央步履注重褂讪作念了哪些?

第一,央行2月27日将远期售汇风险准备金率从20%降到0,28日好意思伊冲突爆发后,央行又在3月3日(冲突爆发后的第二个交游日)沟通中间价跳升148个基点,当今,中间价创出这一轮波动中的最低水平,证据央行主动沟通汇率褂讪。自2005年汇改以来,央行极为淡薄的在短短一周之内从打扰增值转向沟通褂讪,体现了央行对这次外部冲击的喜爱。

第二,刻下央行对资金的调控智力有所增强,节后DR001处在1.35%隔邻,跨月后逆回购余额飞速裁减,但3月3日至5日DR001进一步下行至1.27%,体现了央行的呵护。

更进一步的不雅察还需要恭候4月初央行的信息败露,央行如果3月连续国债净买入,就愈加彰显央行相沿性的货币计谋态度,也体现了财政货币的协同相助。

天然,咱们强调保持宽松的态度并不单是指向降息降准,国债营业更值得关注。

风险教唆

1.历史端正或然代表将来:本文梳表面断基于历史劝诫推演,将来实验情况或然冒昧重演。

2.宏不雅环境超预期:刻下处于宏不雅经济环境高速变化时期,最新的经济数据可能使本文念念考的逻辑基点不再成立,应当聚合最新数据分析。

3.货币计谋超预期:宏不雅环境变化可能会使得列国货币计谋节拍和力度发生变化。

END]article_adlist-->证券计算答复:《通胀来了,货币计谋会变吗?》对外发布时刻:2026年3月17日

答复发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资谋划业务履历)

本答复分析师:

孙彬彬 SAC 执业文凭编号:S0160525020001

]article_adlist-->评级证据及声明Ø 分析师应承

作产品有中国证券业协会授予的证券投资谋划执业履历,并注册为证券分析师,具备专科胜任智力,保证答复所领受的数据均来自合规渠说念,分析逻辑基于作家的奇迹厚实。本答复浮现地反馈了作家的计算不雅点,奋勉零丁、客不雅和刚正,论断不受任何第三方的授意或影响,作家也不会因本答复中的具体推选意见或不雅点而平直或曲折收到任何体式的抵偿。

]article_adlist-->Ø 天禀声明财通证券股份有限公司具备中国证券监督措置委员会许可的证券投资谋划业务履历。

]article_adlist-->Ø 公司评级以答复发布日后6个月内,证券相对于阛阓基准指数的涨跌幅为圭臬:

买入:相对同期相干证券阛阓代表性指数涨幅大于 10%;

增持:相对同期相干证券阛阓代表性指数涨幅在 5%~10%之间;

中性:相对同期相干证券阛阓代表性指数涨幅在-5%~5%之间;

减持:相对同期相干证券阛阓代表性指数涨幅小于-5%;

无评级:由于咱们无法赢得必要的贵府,或者公司濒临无法料想末端的要紧省略情味事件,或者其他原因,致使咱们无法给出明确的投资评级。

A股阛阓代表性指数以沪深300指数为基准;中国香港阛阓代表性指数以恒生指数为基准;好意思国阛阓代表性指数以标普500指数为基准。

]article_adlist-->Ø 行业评级以答复发布日后6个月内,行业相对于阛阓基准指数的涨跌幅为圭臬:

看好:相对发达优于同期相干证券阛阓代表性指数;

中性:相对发达与同期相干证券阛阓代表性指数持平;

看淡:相对发达弱于同期相干证券阛阓代表性指数。

A股阛阓代表性指数以沪深300指数为基准;中国香港阛阓代表性指数以恒生指数为基准;好意思国阛阓代表性指数以标普500指数为基准。

]article_adlist-->Ø 免责声明本答复仅供财通证券股份有限公司的客户使用。本公司不会因领受东说念主收到本答复而视其为本公司确天然客户。

本答复的信息开首于已公开的贵府,本公司不保证该等信息的准确性、完好性。本答复所载的贵府、用具、意见及臆度只提供给客户作参考之用,并非当作或被视为出售或购买证券或其他投资标的邀请或向他东说念主作出邀请。

本答复所载的贵府、意见及臆度仅反馈本公司于发布本答复当日的判断,本答复所指的证券或投资标的价钱、价值及投资收入可能会波动。在不同期期,本公司可发出与本答复所载贵府、意见及臆度不一致的答复。

本公司通过信息绝交墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行收敛。因此,客户应着重,在法律许可的情况下,本公司偏激所属关联机构可能会持有答复中提到的公司所刊行的证券或期权并进行证券或期权交游,也可能为这些公司提供或者争取提供投资银行、财务照拂人或者金融产品等相干服务。在法律许可的情况下,本公司的职工可能担任本答复所提到的公司的董事。

本答复中所指的投资及服务可能不妥当个别客户,不组成客户私东说念主谋划提议。在职何情况下,本答复中的信息或所表述的意见均不组成对任何东说念主的投资提议。在职何情况下,本公司不合任何东说念主使用本答复中的任何内容所引致的任何亏蚀负任何牵涉。

本答复仅当作客户作出投资有盘算和公司投资照拂人为客户提供投资提议的参考。客户应当零丁作出投资有盘算,而基于本答复作出任何投资决定或就本答复要求任何证据注解前应谋划所在证券机构投资照拂人和服务东说念主员的意见;

本答复的版权归本公司统统,未经籍面许可,任何机构和个东说念主不得以任何体式翻版、复制、发表或援用,或再次分发给任何其他东说念主,或以任何侵扰本公司版权的其他形势使用。

]article_adlist-->Ø 法律声明:本文节选自财通证券股份有限公司(简称“财通证券”)已公开采布的计算答复,如需了解详备内容,请具体参见财通证券发布的完好版答复。本微信号推送的内容仅面向财通证券客户中的专科投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号设置受限于难以设置拜访权限,财通证券不会因您订阅本微信号的步履或者收到本微信号推送音信而视为咱们确天然客户。

本微信号旨在实时辰享计算效果,并不是咱们的计算答复发布平台。所载贵府与咱们认真发布的答复相较存在延时转发的情况,并可能因答复发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行见知的义务,后续更新信息请以财通证券计算所认真发布的计算答复为准。

在职何情况下本微信号所推送的信息或所表述的意见并不组成对任何东说念主的投资提议,投资者不应单纯依靠所领受咱们推送的信息而取代本身的零丁判断,必须充分了解种种投资风险,自主作出有盘算并自行承担投资风险。为幸免投资者失当使用所载贵府,教唆关注以下事项:(1)本微信号所载贵府波及的盈利瞻望、投资评级、标的价等,均是基于特定的假定条目、特定的评级圭臬、相对的阛阓基准指数而得出的中耐久价值判断,不波及对具体证券或金融用具在具体时点的判断。(2)本微信号所载贵府波及的数据或信息均开首王人被财通证券觉得可靠,但财通证券不合前述数据或信息的准确性或完好性作念出任何保证,答复内容亦仅供参考。(3)不同期期,财通证券可能会依据不同的假定和圭臬、领受不同的分析步伐而表面或书面发表与本贵府意见不一致的阛阓批驳或投资不雅点。

为收敛投资风险,投资者应仔细阅读本贵府所附的各项声明、信息败露事项及风险教唆。由于上述所列风险提醒事项并未囊括失当使用本贵府所涉的一刮风险,投资者必要时应寻求专科投资照拂人带领。

本微信号版权仅为财通证券股份公司统统,并保留一切法律权益。未经事前书面许可,任何投资机构和个东说念主不得以任何体式翻版、转载和发表。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:郭建 开云体育(中国)官方网站

BET365体育官方网站 备案号:

备案号: