开云体育(中国)官方网站 IPO雷达|行业富余期募资扩产,龙鑫智能争议重重

算作国度级专精特新要点小巨东谈主企业,常州市龙鑫智能装备股份有限公司(证券代码:874520.BJ)冲击北京证券交游所上市的程度备受阛阓护理。这家深耕微纳米高端复合材料制备装备界限二十余年的企业,凭借研磨开辟、干燥开辟及物料自动化坐褥线三大中枢业务,积蓄了宁德时间、湖南裕能等一众行业巨头客户。

不外,下贱磷酸铁锂行业阶段性产能富余已导致龙鑫智能事迹增速放缓。此外,界面新闻记者发现,这家公司还存在前五大客户销售占比飙升至 69.32% 的高度依赖风险,应收账款与存货高企激发的财务压力,以及募资扩产与行业营救周期的错配争议。

行业富余期的4.58亿干预争议

龙鑫智能这次IPO筹谋召募资金4.58亿元,分散投向智能微纳米材料坐褥开辟及配套自动化坐褥线扩建技俩、大型自动化装备成立技俩和研发中心成立技俩,其中中枢扩产技俩筹谋新增500台开辟及50条坐褥线。不外,公司自己资金景色让这一募资必要性打上了问号。

龙鑫智能并非“缺钱”上市。发达期内(2022年至2025年6月),公司在时常进行增资扩股的同期,进行了大手笔分成:2022年现款分成8320万元,2023年再度分成4300万元。此外,适度2025年6月末,公司账面上躺着2.8亿元的交游性金融财富,主要为银行痛快产物。

“公司上市中枢驱能源究竟是产能彭胀需求如故早期投资退出诉求,需要给出更明晰的讲授。” 一位历久护理北交所IPO的机构投资东谈主对界面新闻记者暗意,“中比基金、鸿德广投资等早期投资方已合手有公司股份多年,这次上市后存在退出可能。”上述投资方在2023年傍边以18.33元/股高价入局。

令阛阓担忧的还有募投技俩标“钱景”。龙鑫智能所处的下贱行业,尤其是磷酸铁锂赛谈,正深陷阶段性、结构性产能富余的泥潭。2023年以来,行业竞争加重,投产率低,甚而出现了龙头公司大齐亏蚀的场面。龙鑫智能筹谋大幅新增产能,却未在招股书中走漏明确的客户储备或订单撑合手数据。前述投资东谈主对界面新闻记者暗意, “在行业下行周期逆势扩产,淌若莫得笃定的客户订单背书,投产之日可能便是产能哄骗率骤降、折旧吞并利润之时。”

事迹滑坡与大客户“欺诈”

龙鑫智能的事迹过山车,od体育中国手机官网入口明晰地揭示了其极端依赖下贱单一赛谈的脆弱性。

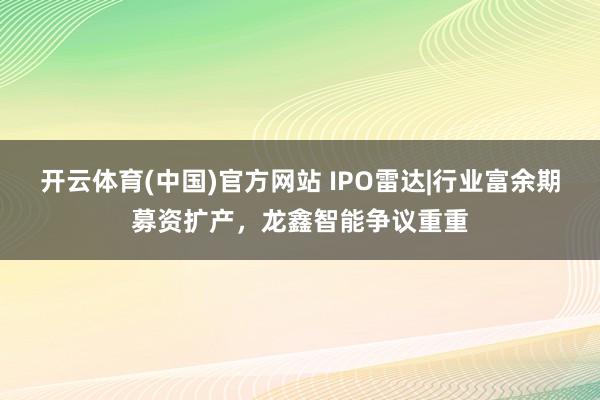

2022年至2024年,龙鑫智能生意收入从3.36亿元攀升至6.04亿元;净利润则是从8716万元冲高至1.43亿元,又回落至1.2亿元。2025年,公司瞻望生意收入6.34亿元,同比增长5%;归母净利润1.18亿元,同比下落1.7%。公司事迹波动的中枢原因在于下贱磷酸铁锂行业自2023年起出现的阶段性、结构性产能富余,行业竞争加重导致投产率低、企业事迹下滑。

数据开端:WIND

利润空间的急剧压缩,径直体当今毛利率暴跌上。龙鑫智能轮廓毛利率从2023年的41.35%降至2024年的34.26%,一年内下滑超7个百分点。此外,代表改日盈利空间的新增订单毛利率,从高点的40.48%(2023年)下落至2025年上半年的26.92%。龙鑫智能讲授称,这是由于下贱景气度下落,客户议价才略增强所致。这意味着,为保住阛阓份额,开云体育(中国)官方网站龙鑫智能被动参与了“价钱战”。这种以价换量的政策,固然守住了营收界限,却毁伤了自己的“造血”才略。

这种议价权的丧失,与龙鑫智能客户结构密切关联。2022年至2025年上半年,公司上前五大客户销售占比分散为48.68%、64.83%、66.95%和69.32%,呈逐年攀升态势,且客户主要蚁合在新能源电板材料界限的行业巨头。咫尺,龙鑫智能已与湖南裕能、融通高科、宁德时间、国轩高科等磷酸铁锂厂商建立业务伙同,这些大客户订单组成了龙鑫智能收入着急缓助。但高度蚁合的客户结构也让龙鑫智能濒临被 “绑定” 的风险,订价权受限的问题日益突显。一位新能源行业分析师对界面新闻记者暗意,“宁德时间等巨头对供应商的议价才略极强,不仅会压缩开辟采购价钱,还可能要求供应商垫付资金、延长付款周期。更着急的是,淌若大客户改日选择自成立备产线或扶合手新供应商,将对公司事迹产生较大冲击。”

危境的“报表游戏”

淌若说事迹下滑是显性“外伤”,那么财务质料恶化则是“内伤”。龙鑫智能的财务报表呈现出 “账面盈利丰厚但现款流承压” 的特质,应收账款与存货高企、筹谋行径现款流量净额与净利润背离等问题。

应收账款方面,发达期各期末,龙鑫智能应收账款账面价值分散为8044.90万元、11227.64万元、14524.61万元和19016.72万元,呈合手续增长态势。同期,1年以上账龄的应收账款金额及占比呈增多趋势。应收账款界限的快速增长,与下贱行业产能富余、客户资金链着急密切关联。

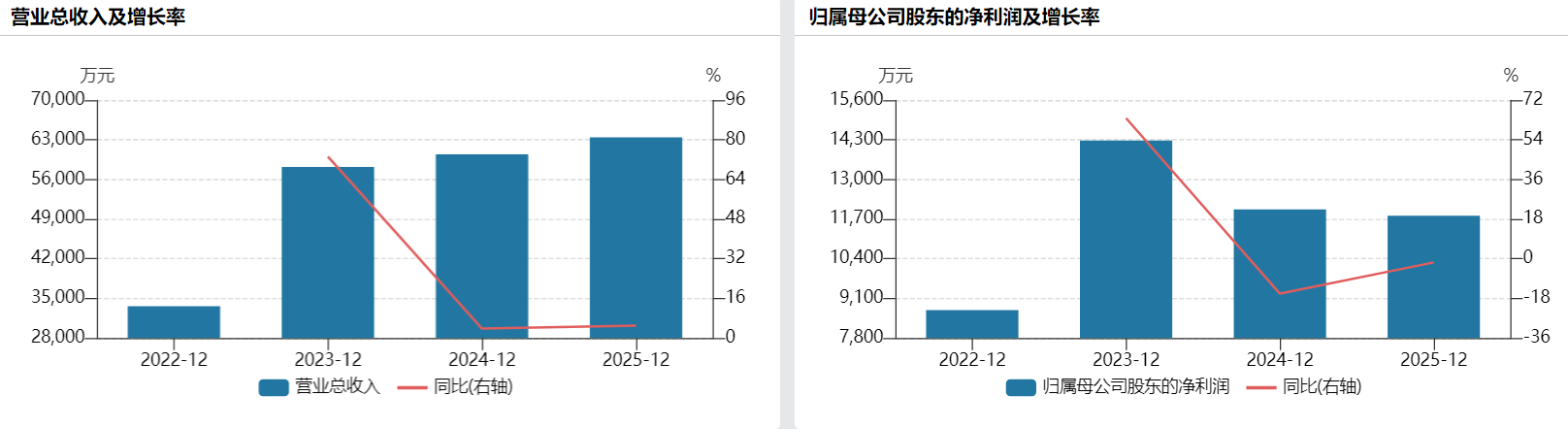

适度2025年6月末,龙鑫智能前十大应收账款欠款方落后金额达1.33亿元,占前十大应收账款总和的71.84%。落后金额及占相比高的客户,恰正是其中枢大客户——湖南裕能、融通高科、国轩高科、创普斯和东阳光。公司直言,原因包括“客户集团里面排款筹谋与公约商定不一致”、“客户资金着急导致延长付款”等。

数据开端:招股书

适度2025年10月末,上述2025年6月末的前十大应收账款,期后回款占比仅为13.24%。龙鑫智能讲授称,“回款统计时刻距离发达期末较近”。对比2024年末的前十大应收账款同期42.33%的回款率,2025年下半年的回款速率显着放缓。这意味着,下旅客户的资金链压力加快进取游开辟厂商传导,坏账风险正在累积。

应收账款的高企,径直导致了龙鑫智能现款流的缺少。尽管2022年至2024年公司累计完纯碎利润进取3.5亿元,但2025年上半年筹谋行径产生的现款流量净额却为-2564万元。公司将原因归结为预收款减少,但更深层的原因可能是为争夺订单放宽了收款条目。

存货方面,发达期各期末,龙鑫智能存货账面价值分散为38971.37万元、63187.10万元、50696.00万元和41491.42万元,界限弥远处于高位。存货中发出商品和在产物占相比大,主要原因是大型开辟及坐褥线奉行周期较长。这些仍是发货但尚未在客户现场完成装配调试、因而无法阐述收入的产物,组成了潜在风险。淌若客户技俩成立停滞,鄙俗技能道路变更,这些发出商品可能濒临历久挂账甚而退货的风险,届时存货减值将蚁合开释。

风险和挑战交汇,龙鑫智能需要向阛阓交出更明晰的答卷。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:高佳 开云体育(中国)官方网站

九游体育(NineGameSports)官网 备案号:

备案号: