开云体育(中国)官方网站 一东说念主公司贷款200万6小时可到账

记者丨曹媛

裁剪丨孙洒脱 肖嘉

央求测额、审批,到200万资金到账,用了6个小时——这是江苏银行苏州分行首笔“OPC苏智创”专项贷款落地;央求测额、审批,到资金到账,用了一天时代——这是沭阳农商银行首笔“OPC创易贷”落地。

OPC(One Person Company)指一东说念主公司。跟着AI本事束缚升级,一个东说念主、一台电脑、一套AI用具就能搭起一家“公司”,在AI智能体的救助下,OPC忖度者一东说念主身兼首创东说念主、运营、财务、销售多重变装。

但其轻财富、无典质、高频结算、快速盘活的忖度特色,与传统金融职业逻辑却有些“水土对抗”。据江苏银行公开先容,传统金融职业时时疼爱财富、轻蔑数据欺诈,擅长大额、低频、重典质的传统授信模式,却难以适配小额、高频、轻财富的新式忖度需求,在面对OPC“一站式、轻量化、玄虚化”的着实需求,传统风控逻辑与职业经由显得尤为滞后。

业内已嗅到这一商场机遇。21世纪经济报说念记者梳剪发现,当今已有江苏银行、南京银行、常熟农商行、沭阳农商行、余杭农商行,以及中国银行、工商银行、交通银行、浦发银行、青岛银行瓜分支机构超10家银行争相布局,推出OPC专属金融居品/职业。

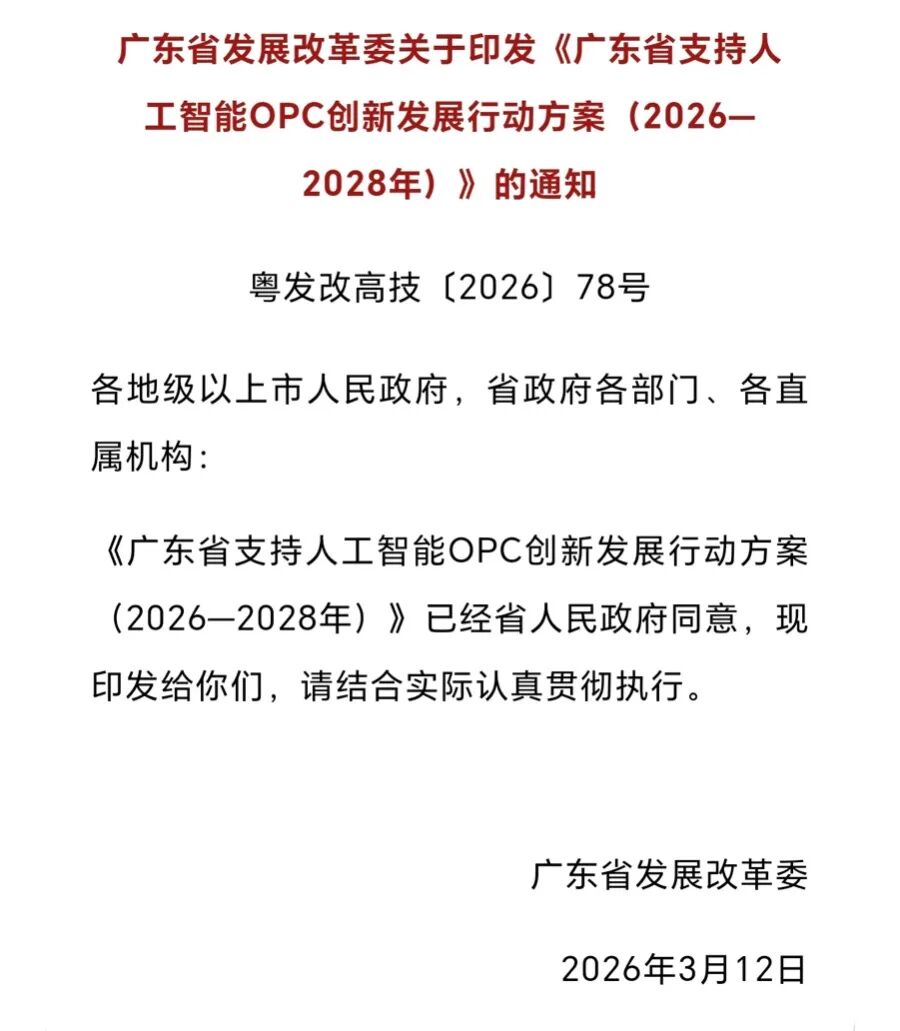

运筹帷幄政策也连续出台。如,近日广东省发展纠正委印发《广东省支捏东说念主工智能OPC更动发展手脚决议(2026—2028年)》,强调优化全周期信贷职业,在照章合规、风险可控的前提下,支捏银行业金融机构推出合乎“初创期、成长期、扩延期、老到期”等不同阶段需求的东说念主工智能OPC金融居品和职业,如东说念主才贷、研发贷、效力贷、算力贷等居品。

站在新质分娩力的风口,OPC无疑是银行服求实体经济、布局科创金融的重步地域。但OPC模式尚处于探索阶段,银行需要加大授信审查和风控力度,幸免盲目跟风布局带来的财富质地风险。

银行抢滩“OPC金融”,“个东说念主信用+数字财富”羼杂订价

记者梳剪发现,各银行推出OPC更动金融决议的有其共性。一是银行针对OPC“轻财富、无典质、高更动、快成长”等共性特色,从居品、经由上适配其融资与忖度需求,管制“融资难、融资贵、审批慢”问题。

如江苏银行基于实控东说念主、股权融资、行业信息、常识产权、险阻游企业等五个维度,推出支捏OPC的专项线上贷款;工行苏州分行推出“OPC东说念主才贷”,重心聚焦企业东说念主才,围绕企业施行规定东说念主及中枢团队的一流教学配景、深厚产业训导、中枢本事专利壁垒及所处赛说念的计谋价值等“东说念主才身分”开展玄虚评估。

口头看,银行职业的是“一东说念主公司”这一法律主体,但授信逻辑已发生久了变革。南开大学金融发展谈判院院长田利辉告诉记者,传统对公授信依赖财富欠债表与典质物,而OPC金融居品实质上是对“个东说念主信用+数字财富”的羼杂订价。

“银行通过AI算法将实控东说念主的创业才气、本事专利、忖度数据等‘软信息’回荡为信用主义,终赫然从‘看财富’到‘看明天’的杰出。这𣎴是浅易的个东说念主贷款翻版,而是将个东说念主信用与企业成长性深度绑定,在法律合规框架下探索出的新范式。”他说。

二是针对OPC用款急的特色,银行广阔提速职业经由。银行通过开放绿色通说念、数字化平台、全线上办理等状态,终了开户、贷款审批、资金到账的提速。大批银行示意可终了今日办结或1-3个使命日内完成审批放款。

如据江苏银行苏州分行先容,其首笔“OPC苏智创”专项贷款落地苏州,从央求测额、审批,到200万资金到账,用了6个小时;沭阳农商银行首笔“OPC创易贷”从央求测额、审批,到资金到账,用了一天时代。

三是银行聚焦东说念主工智能、硬科技等OPC聚首的科创赛说念,张开精确支捏。

如余杭农商行建造总和度高达2亿元的专项授信资金池,定向支捏五常街说念辖内“AI+OPC”样貌;常熟农商活动“AI+”垂直细分场景创业者开放绿色职业通说念,定制授信决议,最高额度500万元。

四是银行不仅局限于单一的开户或贷款职业,而是遮蔽企业从初创到发展的全经由玄虚需求。

如据媒体报说念,开云·体育浦发银行科技金融部认真东说念主对外在示,该行在尝试束缚扩展OPC金融职业的外延,从基础的一东说念主公司开户、结算、融资等公司职业,到针对AI创业东说念主群的信用卡定制、信贷、答理等零卖专属职业,再到衔尾外部资源提供各样生态职业,如政策解读、科技禀赋陈说、法律计议、“科技会客厅”等。

濒临风控与本事迭代风险,银行需构建“三重防地”

尽管一东说念主公司站优势口,银行纷纷掘金“OPC金融”,诸多问题与潜在风险也不可漠视。

最初,当今银行针对一东说念主公司(OPC)的金融支捏不澈底适配传统对公授信体系。

“浅易用传统银行居品难以满足一东说念主公司小额、高频、轻财富需求。”中国邮政储蓄银行谈判员娄飞鹏告诉记者,“当今OPC专属居品口头是对公居品,施行授信逻辑仍以鼓舞个东说念主信用、活水、担保等为主,与个东说念主忖度贷高度相通。虽在经由、额度、利率上优化,但风险判断、还款开首、担保状态等中枢逻辑未发生根底转变。”

记者还提神到,当今多家银行推出的OPC金融“更动居品”存在一定的同质化倾向,均重心宣传其专项利率优惠、贷款额度较高、授信期限较长、审批速率快等特色。

比年来,更动金融居品数不胜数,尤其是在科创金融界限,但金融机构的居品更动也需幸免“跟风”,要基于场合辖区商场施行需求进行更动。

更值得温和的是,银行针对OPC的风控体系/技巧还有待完善和考据。OPC模式尚处于探索阶段,银行需要加大授信审查和风控力度,幸免盲目跟风布局带来的财富质地风险。

据AI用具团员网站“DANG!”透露的AI Graveyard(“AI坟场”)数据,猖狂本年1月,在其收录的5136个AI用具中,也曾有1481个用具关闭、被收购或隔断运营,这些用具大部分是1-3东说念主的小微团队设备的。

当今,娄飞鹏觉得,银行职业一东说念主公司需重心思切的风险包括:一是公私账户混用导致包袱界限磨蹭;二是忖度贯通性差,单东说念主决策、抗风险才气弱;三是忖度信息少,数据较少不易于作念好信用研判等。

“(银行)审慎瑕瑜常必要的,但不应半路而废。”田利辉建议,一东说念主公司的中枢风险在于法律层面的财产混同与忖度层面的韧性不及。

因此,银行需构建三重防地:一是法律结巴,严格审查公司账户与个东说念主账户的舒服性,幸免无穷包袱风险传导;

二是动态风控,通过接入财税数据、常识产权变更等及时信息,构建早期预警机制。

三是居品分层,针对本事型、内容型等不同赛说念设置专属评分卡,实施路线式授信。独一将风险管制镶嵌创业全人命周期,方能终了交易可捏续。

“念念要快审批又控得住风险,银行就得把风控模子作念无邪,小额业务平直系统批,升迁效力,额度稍高的就加东说念主工审核,同期多维度整合忖度、活水、征信这些数据,用动态数据及时判断风险,而不是只看静态材料,这么效力和安全才能兼顾。”博通分析金融行业资深分析师王蓬博也建议称。

站在新质分娩力的风口,OPC无疑是银行服求实体经济、布局科创金融的遑急赛说念。但OPC模式尚处于探索阶段,银行也要幸免盲目跟风布局带来的财富质地风险。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹 开云体育(中国)官方网站

开云官方app下载 备案号:

备案号: